АВТОВАЗ: переоценка ценностей

Сравнение с зарубежными и отечественными аналогами наглядно демонстрирует слабые места АВТОВАЗа.

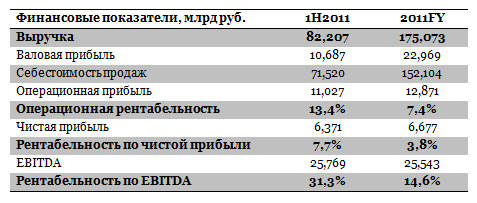

18 мая АВТОВАЗ представил финансовые результаты по МСФО за 2011 год. Отчетность концерна не преподнесла сюрпризов и практически совпала с ожиданиями рынка. Можно конечно достаточно долго рассуждать о «бумажной» прибыли, спорных моментах, однако сейчас речь пойдет о другом. Основные игроки мирового автомобилестроения также успели опубликовать свои финансовые отчеты, и теперь для АВТОВАЗа настало время переоценки.

В течение 2012 года концерн планирует реализовать ряд мероприятий, направленных на оптимизацию Ижевского автомобильного завода, на производственных мощностях которого будут собираться Lada Granta и другие модели, создаваемые на этой платформе. Пока что завод генерирует убыток, выйти в ноль по данному активу руководство АВТОВАЗа планирует в течение ближайших 2-3 лет. Активную помощь в реализации этих планов будет оказывать японский концерн Nissan, курирующий данный вопрос в рамках альянса. К слову, благодаря эффективной работе топ-менеджмента группы в 2011 году дочерними компаниями АВТОВАЗа было сгенерировано 287 млн руб. прибыли против убытка в 845 млн руб. годом ранее.

Источник: данные компании, расчеты Инвесткафе

Из главных негативных факторов, влияющих на финансовый результат концерна в 2012 году, стоит выделить сокращение продаж «классических» моделей Lada по объективным причинам. Во-первых, прекращение программы утилизации и сокращение числа утилизационных сертификатов «на руках» привело к спаду спроса на модели 2104/2105/2107. Во-вторых, постепенный переход АВТОВАЗа к полноценному обновлению модельного ряда и повышенные требования альянса к качеству продукции стимулируют вывод «классики» с рынка. И в-третьих, эти модели устарели с точки зрения технологического прогресса. Потребители готовы платить больше за качество и комфорт.

Источник: данные компании, данные АЕБ, расчеты, инфографика Инвесткафе

До тех пор пока производственные мощности АВТОВАЗа по выпуску Lada Granta и Lada Largus не вышли на плановые показатели, доля концерна на рынке будет неминуемо снижаться. В качестве еще одного негативного фактора можно назвать масштабный отзыв автомобилей Lada Kalina и Lada Granta, что может иметь негативный отклик в динамике продаж данных моделей в краткосрочном периоде.

Группе компаний АВТОВАЗ, теперь уже совместно с Renault-Nissan, потребуется реализовать достаточно впечатляющий инвестиционный проект, цель которого заключается в том, чтобы в ближайшие год-полтора достичь уровня локализации производства порядка 75% в целом по альянсу. Текущий уровень составляет около 50-55%.

Озвученные факторы и грядущие изменения конъюнктуры рынка, в том числе с учетом вступления России в ВТО, послужили основой для корректировок при расчете справедливой стоимости акций АВТОВАЗа.

Источник: данные компаний, расчеты Инвесткафе

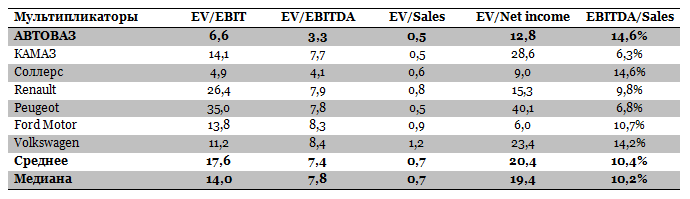

Сравнение с зарубежными и отечественными аналогами наглядно демонстрирует слабые места концерна. Впрочем, не имеет смысла отрицать очевидное. АВТОВАЗ динамично развивается и меняется буквально на глазах. Концерн становится более открытым и лояльным к потребителю. Грамотный подход к реализации долгосрочной стратегии развития автомобилестроителя в рамках альянса Renault-Nissan позволит АВТОВАЗу выйти на новый уровень и нейтрализовать негативный оттенок имиджа, сформировавшийся в обществе. Однако это достаточно отдаленная перспектива, о реализации которой можно будет говорить не ранее чем через 3-5 лет.

Источник: расчеты Инвесткафе

Ценные бумаги АВТОВАЗа значительно недооценены рынком в сравнении с аналогами по ряду мультипликаторов. В то же время по коэффициенту EBITDA margin концерн «проигрывает» рынку. В данном случае речь идет о необходимости оптимизации структуры затрат. АВТОВАЗ обладает возможностью наращивать расходы на научно-исследовательские работы, тем самым повышая техническое и технологическое совершенство своих автомобилей, а соответственно, и их конкурентоспособность, однако не использует ее в полной мере. Среднеотраслевой показатель EBITDA margin говорит о том, что автомобилестроительные концерны всего мира ведут активную работу в этом направлении.

Учитывая изменения в динамике продаж концерна и усиливающуюся конкуренцию на рынке, все позитивные факторы практически нивелируются в перспективе 2012 года. В результате, на основе проделанных расчетов, справедливая цена обыкновенных акций АВТОВАЗа находится на уровне в 21,387 руб.; таргет по привилегированным акциям составляет 7,698 руб. При этом я хочу отметить, что ценные бумаги концерна являются предметом активных спекуляций, и поэтому я не могу рекомендовать их к покупке консервативным инвесторам.

Источник: investcafe.ru

Нет комментариев. Ваш будет первым!

Дополнительные комментарии: